人的資本経営は、非常に多義的で、定義毎に解釈が微妙に異なり、捉えどころの難しいものだと思います。

経済産業省は人的資本経営を、「人材を『資本』として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方」と定義しています。また、内閣官房(非財務情報可視化研究会)では、「人的資本」とは、人材が教育や研修、日々の業務等を通じて自己の能力や経験、意欲を向上・蓄積することで付加価値創造に資する存在であり、価値を創造する源泉である「資本」としての性質を有することに着目した表現としています。

上記の内、前者は企業価値向上との接続を強調している一方、後者は人的資本の成長・蓄積の部分を強調していると捉えることができ、両社に微妙な違いを感じます。

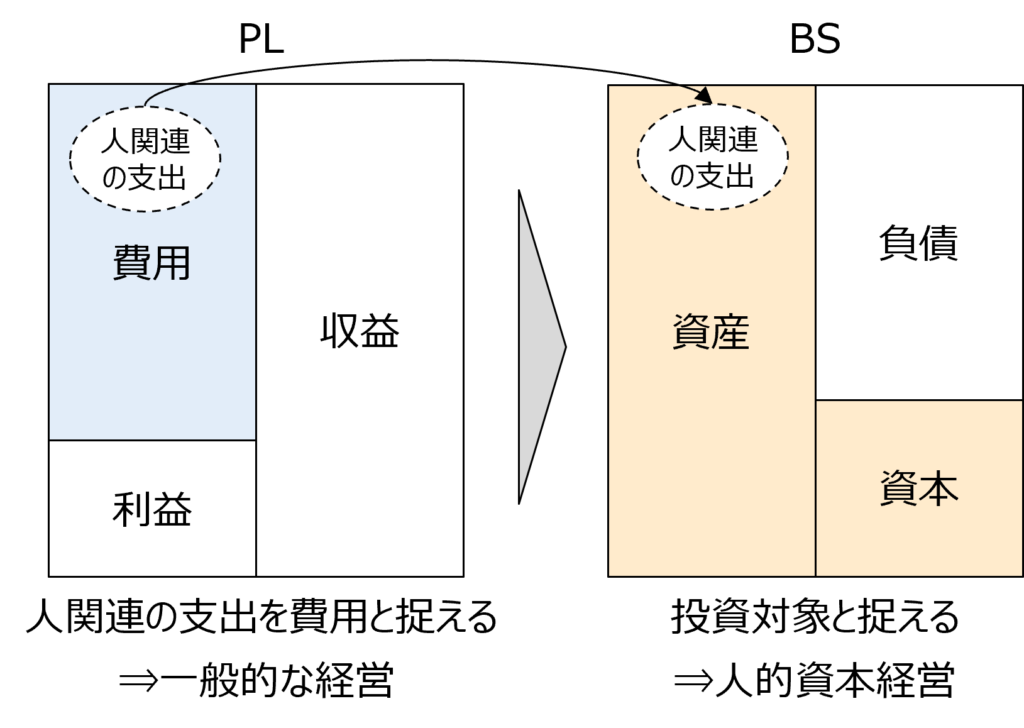

しかし、両者の定義には、人材を単なる「コスト」ではなく、投資対象、つまり、将来の価値創出の源泉として捉え、企業がそこに積極的に投資することで、最終的に業績や企業価値向上に結びつけることができるという考えが共通しているといえるでしょう。(図1)

このように、人的資本経営は、定義や話者により定義の焦点がわずかに異なり、そのことが一見すると概念の曖昧さにもつながっているのだと考えます。

上記の曖昧さを払拭する試みとして、本コラムでは、人的資本経営の概念が形成された経緯や議論を振り返り、その本質を理解したいと思います。この人的資本経営に対する、読者の皆様のより深い理解につながれば幸いです。

人的“資本”か、“資産”か

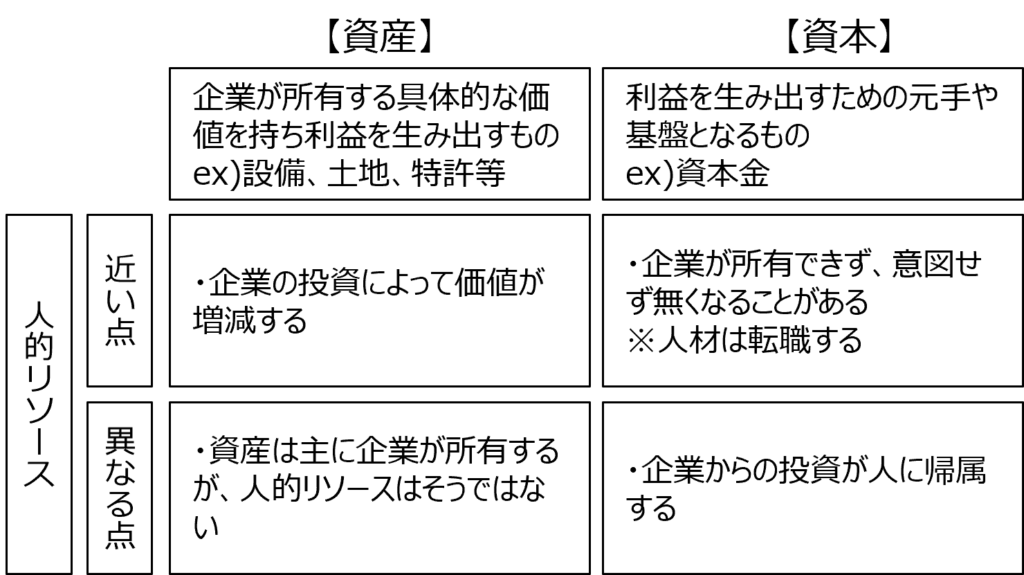

「人的“資本”」ではなく、「人的“資産”」と呼んだほうが正確なのではないか。人的資本経営という言葉に、筆者はこのような疑問を抱きました。

たしかに、前節で述べた、人材を単なる「コスト」ではなく、「投資対象」として捉えるといった考え方は理解できます。しかし、会計の概念に照らすと、企業が投資をするのは設備や、土地や特許などの「資産」であり、その資産が将来の価値創出を生み出すと考えた方が自然です。一方、資本金などの資本(純資産)は、結果的に将来的な価値創出を実現しますが、企業の判断で投資をするものではなく、投資家からの投資受けるものです。そう考えると人的”資本”経営という言葉には違和感があるように思えます。(図2)

しかし、現状ではこの点について明確な整理や共通理解は形成されておらず、概念自体がやや宙に浮いている印象を受けます。

今回、人的資本という考え方がどのような歴史的経緯で生まれ、発展してきたのかを振り返りながら、人的“資本”といわれる理由を明らかにしていきます。

「儲ける経営」から「人・社会・環境に向き合う経営」へ

まずは、昨今の議論が活発になった、ESG投資の文脈で語られる人的資本経営の動きを概観してみます。

1990年代以前に時代を遡ると、当時の企業経営は「利益至上主義」が主流でした。企業は短期的な利益の最大化を最優先するあまり、温室効果ガスの大量排出による地球温暖化の加速などの環境への悪影響や、労働者への過酷な労働条件の強要、サプライヤーへの極端なコストダウン圧力、あるいは粉飾決算などのガバナンス不全を引き起こし、社会の発展の裏側で様々な弊害をもたらしてきました。

こうした反省から、21世紀に入り、世界的に持続可能な社会の実現を企業活動の前提とする動きが強まります。この流れの中で生まれたのが ESG投資 です。企業の「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」これら3つの要素に注目し、持続可能性に配慮する企業に資本が流れる仕組みが拡大していきました。

ESG投資の広がりを背景に、ヨーロッパ諸国を中心に「非財務情報」の開示を求める動きが始まります。特に、従業員の能力や健康、働きがいなど人的資本に関する情報も、企業価値を構成する重要な要素であるとの認識が高まりました。

当初は各国・各機関が独自の基準で開示項目を定めたため、開示基準が乱立する状況となりました。しかし、2000年代以降、それらの枠組みを統合しようとする動きが活発化し、たとえばIR統合報告ガイドライン(IIRC)やGRI(Global Reporting Initiative)といった国際的なガイドラインが登場します。こうした枠組みによって、企業の価値を財務情報と非財務情報の両面から包括的に捉える統合報告の概念が定着し始めました。

近年では、アメリカ証券取引委員会(SEC)や、日本の内閣官房による「人的資本可視化指針」など、人的資本に特化した開示の義務化・推奨も進んでいます。

ここまでをまとめると、それまでの資本主義の歴史において重視されてこなかった「人材」に対する、金銭的価値にとどまらない多面的な配慮が、近年になって再評価され始めたといえます。この文脈で注目を浴びたのが投資対象としての「人的資本」というわけです。

この人的資本の概念は、決してこの流れの中で突然生まれたものではありません。実は、その思想の原点は250年前、18世紀の経済思想にまで遡ることができます。

経済学に芽吹く人的資本の萌芽

その原点が、1776年にアダム・スミスが著した『国富論』の中の一節です。スミスは著書の中で、

その人が習得する仕事は、普通の労働の日常の賃金に加えて、彼の全教育費を、少なくともそれと同等の価値ある資本の通常利潤とともに回収するだろう。(アダム・スミス「国富論」)

と述べました。

人々が習得した能力や知識が経済的価値を持つということに言及し、特に教育や訓練を通じて蓄積される知的スキルを資本と位置づけました。彼は、人々が得る「技能」や「判断力」は、工場の機械や設備と同じく、生産性を高めるためのリソースであり、社会全体の富の形成に寄与するものであると考えました。

この視点は、のちに他の経済学者らにより「人的資本理論」として体系化されていきます。特に1960年代に入ると、アメリカの経済学者セオドア・シュルツやゲーリー・ベッカーらによって、人材に対する教育・訓練・健康などの投資が、将来の所得や生産性向上に結びつくという理論的枠組みが整備され、「人的資本」は経済学における重要な概念として確立されました。

このように、人的資本という考え方は、現代のESG経営や人的資本開示といった潮流の中で再注目されていますが、そのルーツを辿ると、古典経済学から現代に至るまでの経済思想と社会の発展の歴史の中で徐々に形成されてきたものだと言えるのです。

人的資本の語源をたどる

「人的“資本”」ではなく、「人的“資産”」と呼んだほうが正確なのではないか。―――ここで最初の筆者の疑問に立ち返ります。

「人への投資」であり、将来的にリターンを生む存在であるならば、通常の会計概念でいえばそれは資産として捉えられるはずです。実際、機械やソフトウェア、研究開発費など、将来の収益に貢献する支出は、一定の条件下で資産計上されます。では、それでもなぜ「資本」という言葉が使われているのでしょうか。

その背景には、経済学における資本の概念の柔軟性と、人的資本経営が語られる文脈の違いがあります。

人的資本は経済学的文脈に基づいて形成された概念であることが、ここまでの整理でご理解いただけたと思います。実は経済学での資本の概念は非常に幅広い概念なのです。会計上の資本が厳密な定義を持つのに対し、経済学や経営学における資本は、「価値創出に寄与する持続的なリソース」という広義の意味で用いられます。人的資本はこの経済学的文脈に基づく概念であることから、人的“資本”であると考えられます。

終わりに

ここまで人的資本経営の歴史を振り返り、経済学に起源を持つことから、人的”資本”経営と呼ばれるようになったと考えられることを述べました。このように歴史を振り返ることで様々にとらえられる人的資本経営という考え方の一部を明確にすることができました。一方で、実はこれ以外にも人的資本経営が形成される源流となる考え方があります。人的資本経営は、人を科学的に再現性のある形で管理し、業績向上につなげるという考え方も汲んでいます。この部分を理解することで、より理解が深まります。次回のコラムでは、この部分について詳しく述べたいと思います。

この記事を読んだあなたにおすすめ!